网上在线炒股配资

网上在线炒股配资

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:大地期货研究院

观点小结

核心观点:中性偏多震荡,等待逢低多机会。本周重点关注中美元首会晤对未来一段时间中美经贸关系的定调,市场预期较为乐观。棉花收购成本基本固化,盘面的最低交割成本底已基本出现,主要由北疆较低收购成本来定,目前盘面正处于向上寻找套保压力“顶” 的阶段。由于皮棉销售进度快于去年,棉花绝对价格较低,轧花厂今年整体套保压力可能轻于往年,需关注轧花厂销售及套保进度,防止“套保顶”被提前向上突破。

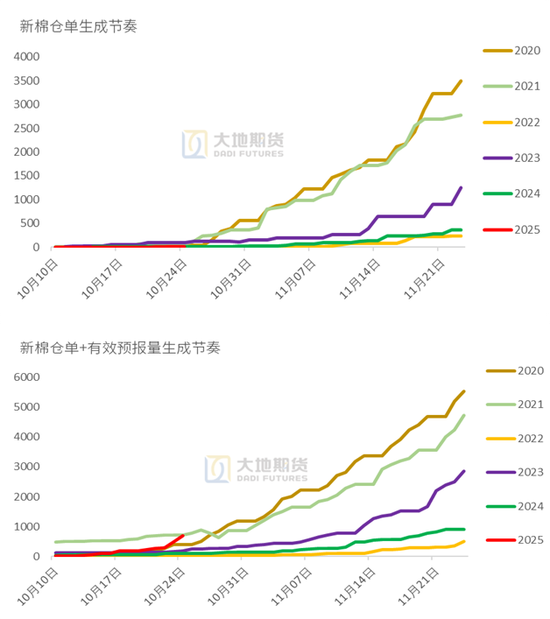

现货情况:中性随采棉机大量到位,南疆机采进度明显提升,南疆籽棉收购价止涨转向稳定。目前北疆轧花厂收购进入尾声,按照盘面价格可顺价套保。现货市场棉价基本企稳,纺织厂一口价采购阶段性到位,现货基差略有走弱。新棉仓单有效预报量快速增加,对盘面形成一定压力。

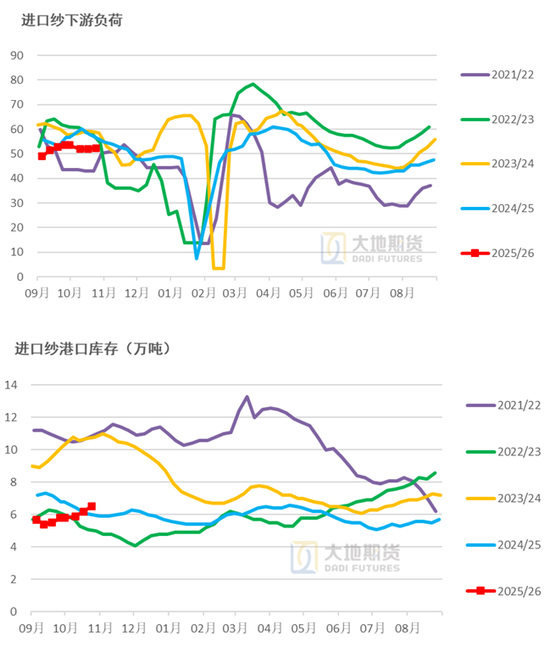

进口棉纱:中性偏空进口棉纱到港量增加,进口棉纱港口库存增加。

进口棉:中性8月25日,国家发改委宣布增发20万吨加工贸易配额,凭合同申领。由于数量较少且纺织企业仍难处理下脚料问题,对市场影响不大。2026年关税配额申领细则使企业申领更加便利。

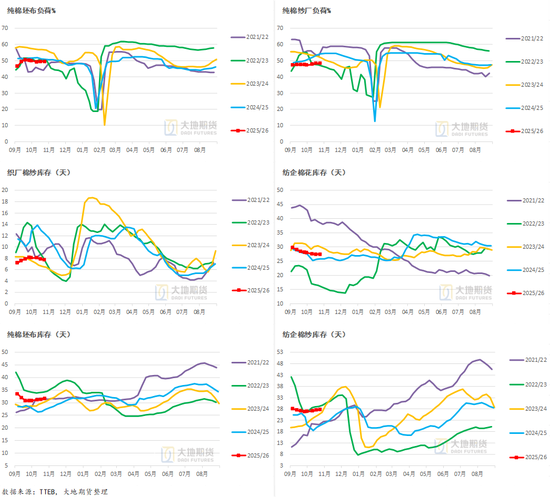

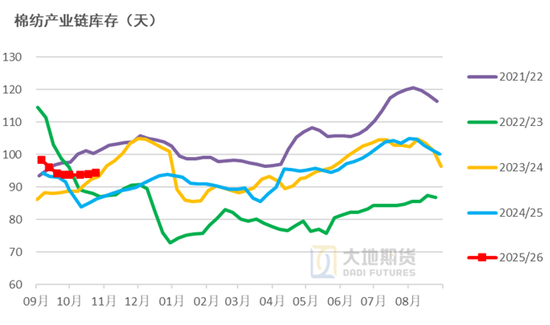

产业链库存:中性纺纱利润好转,纱厂开机率提升,成品累库。但下游转淡,织厂订单不及预期,成品出现累库。

主要产棉国:中性

1)新疆新棉陆续上市,目前估计北疆采收进度超95成,南疆整体采收进度超7成,全疆新棉检验进入高峰期,日增量达到8~10万吨水平;

2)美棉新棉陆续收获,目前已检验53万吨新棉,11月上旬美国主要棉区降水减少,有利于收获;

3)印度MSP逐步在北部棉区和中部展开,但降水较多,MSP下收购启动迟缓,印度新棉日上市量在1.2万吨左右;

4)截至10月中旬,巴基斯坦新棉上市量58.8万吨,同比增长22%。

终端消费:中性美国服装零售和批发销售继续保持较高增长,9月亚洲主要纺织服装出口国纺织服装出口呈现同比环比均下降趋势。

宏观层面:偏多

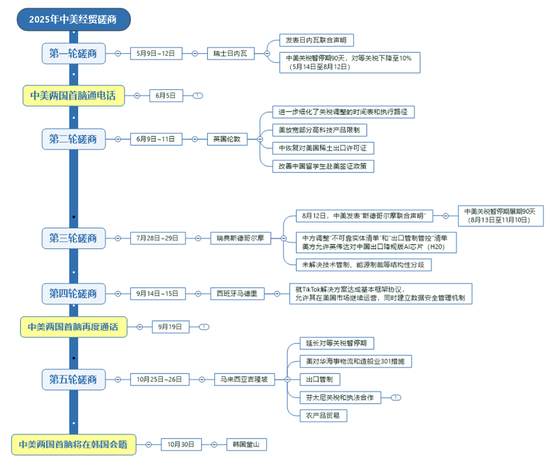

中美经贸牵头人在10月25~26日在马来西亚吉隆坡进行第五轮磋商,双方就解决各自关切的安排达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。

10月30日,中美元首将在韩国釜山举行会晤。市场对第五轮磋商结果以及两国元首会晤结果预期较为乐观。

01

关注中美经贸磋商进展

关注中美元首会晤

10月25~26日,中美经贸牵头人在马来西亚吉隆坡举行中美第五轮经贸磋商。双方以今年以来两国元首历次通话重要共识为引领,围绕美对华海事物流和造船业301措施、延长对等关税暂停期、芬太尼关税和执法合作、农产品贸易、出口管制等双方共同关心的重要经贸问题,进行了坦诚、深入、富有建设性的交流磋商,就解决各自关切的安排达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。

10月30日,中美元首将在韩国釜山举行会晤,就中美关系和双方共同关心的问题交换意见。

新华社,新闻网站、大地期货研究院

美国与亚洲多个贸易伙伴签署经贸及相关协议

美国在2025年10月底与亚洲贸易伙伴的谈判进展:

与马来西亚、柬埔寨签署经贸协议;

与泰国、越南敲定“互惠贸易协议框架”,计划在未来几周达成并签署正式贸易协议;

与日本签署采矿和加工协议,确保关键矿产和稀土供应链框架;与马来西亚和泰国签署“关于合作以实现全球关键矿产供应链多元化和促进投资计划”。以寻求降低对中国稀土的依赖;

与日本、韩国签署“科技繁荣协议”,推动双方在人工智能、太空探索、生物技术、6G电信等方面的合作。

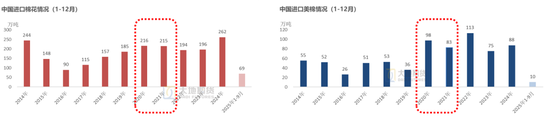

Phase one期间,中国采购美棉情况

PIIE、大地期货研究院

02

中国:南疆单产同比下降,

籽棉收购价格上涨

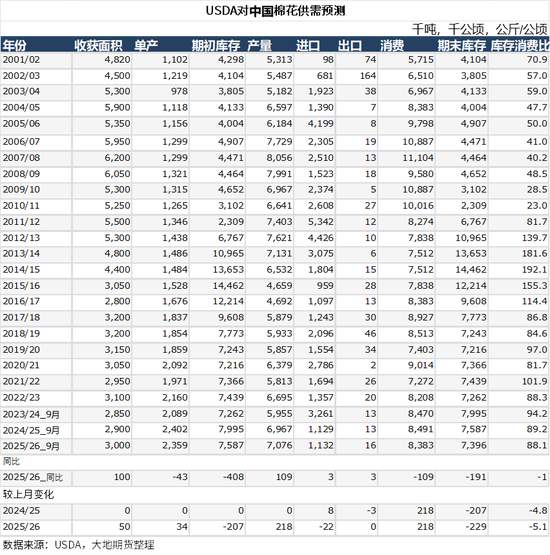

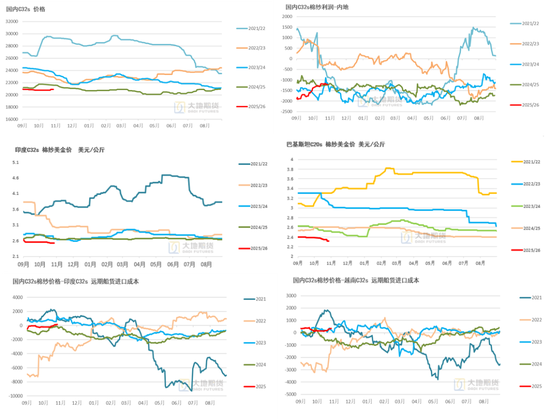

中国棉花平衡表

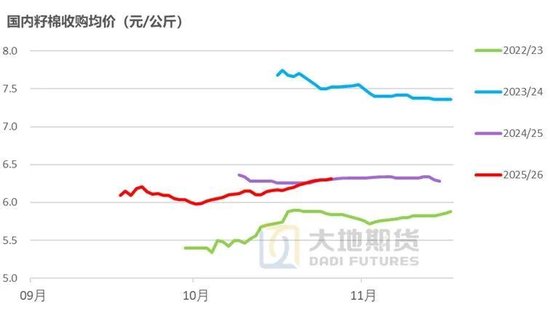

南疆籽棉收购价格在6.3元/公斤偏上,北疆收购成本低于南疆

据中国棉花信息网最新调研,截至2025年10月27日,新疆全疆棉花采摘进度约82.8%,环比+14.9个百分点,较去年同期慢0.2个百分点。

南疆棉区采摘进度约72.8%,环比+17.1个百分点,较去年同期快0.8个百分点;

北疆棉区采摘进度约96.5%,环比+12.1个百分点,较去年同期慢1.5个百分点;

东疆棉区采摘进度约91.4%,环比+13.1个百分点,较去年同期慢4.6个百分点。

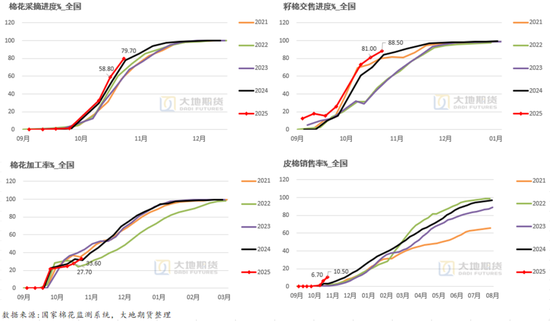

国内新棉购销进度:加工率33.6%,皮棉销售率10.5%

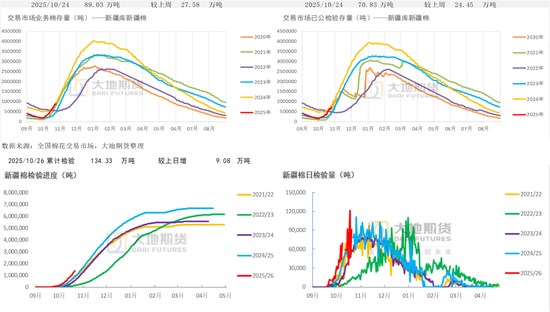

据国家棉花监测系统抽样调查,截至2025年10月23日,全国新棉采摘进度79.7%,同比提高1.6个百分,交售进度88.5%,同比提高4.1个百分点,加工率33.6%,同比提高2.2个百分点,销售率10.5%,同比提高6.3个百分点。

新疆已新棉检验134.33万吨,同比+44%,同比增41万吨

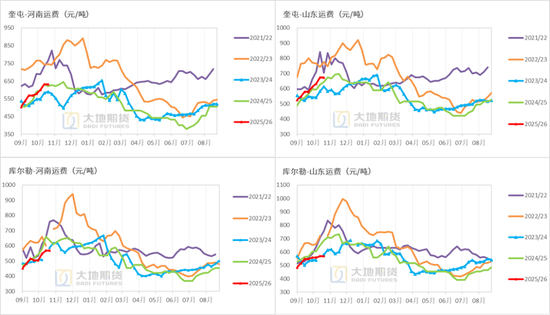

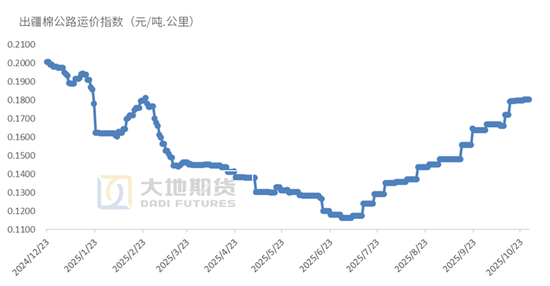

出疆运费继续上涨

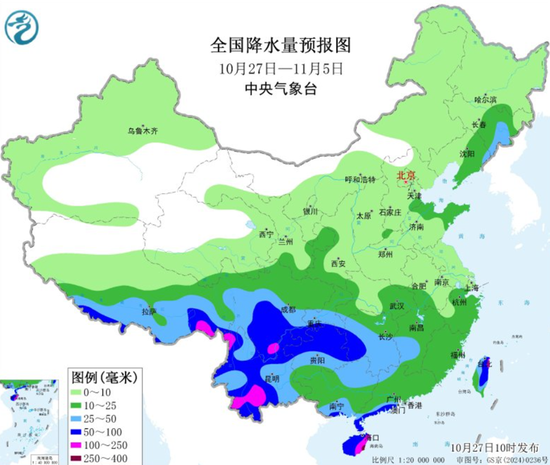

天气:新疆升温,北疆降雨逐步减少

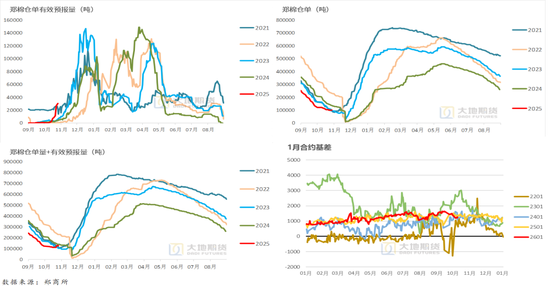

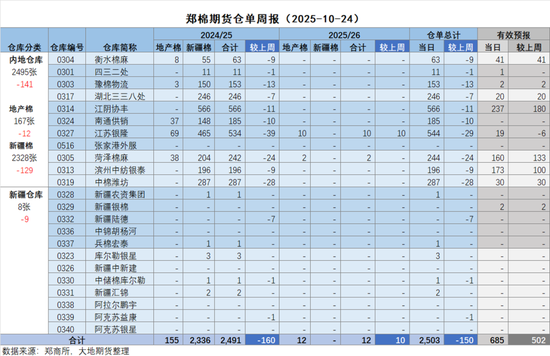

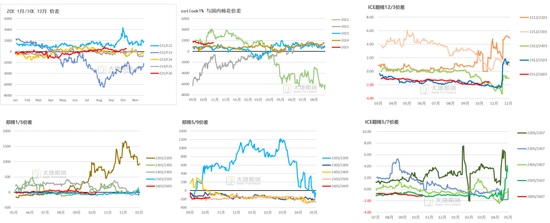

郑棉仓单:仓单预报量大幅增长,基差小幅走弱

数据来源:BCO,郑商所,大地期货研究院

仓单较上周-150张,仓单及有效预报量合计13.4万吨

外盘12/3月差走强,郑棉1/5月差略走强

国内棉纱价格偏稳,进口棉纱报价下调

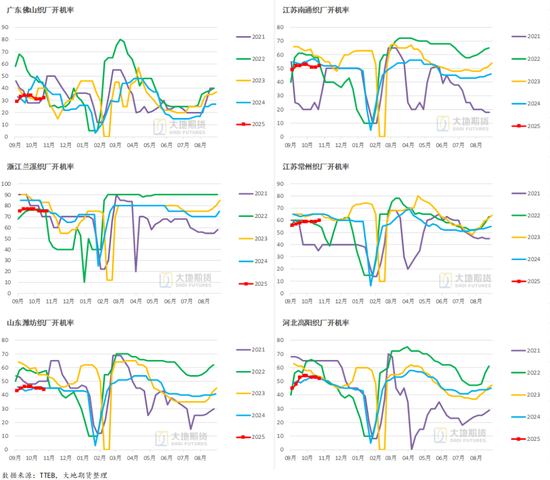

纺织产业链:纱厂、坯布成品继续累库,产业链继续累库

织厂开机率分化,进口纱港口库存继续增加

新疆棉籽价格下跌后有小幅反弹

BCO,大地期货研究院

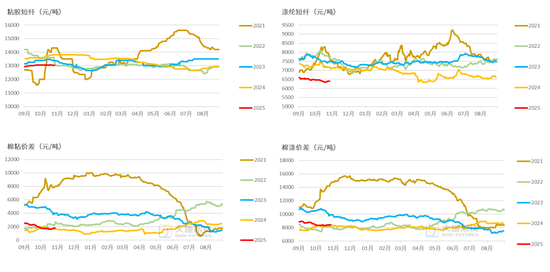

粘短小跌,涤短略反弹,棉价小幅反弹,棉花/化纤价差扩大

03

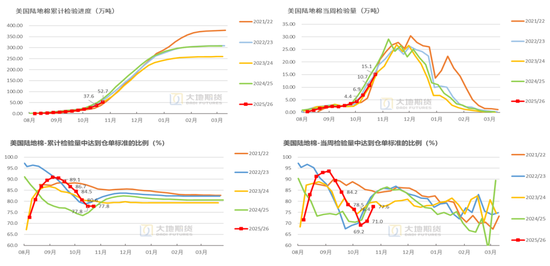

美国:新棉已检验53万吨,

棉区降水将减少有利收获

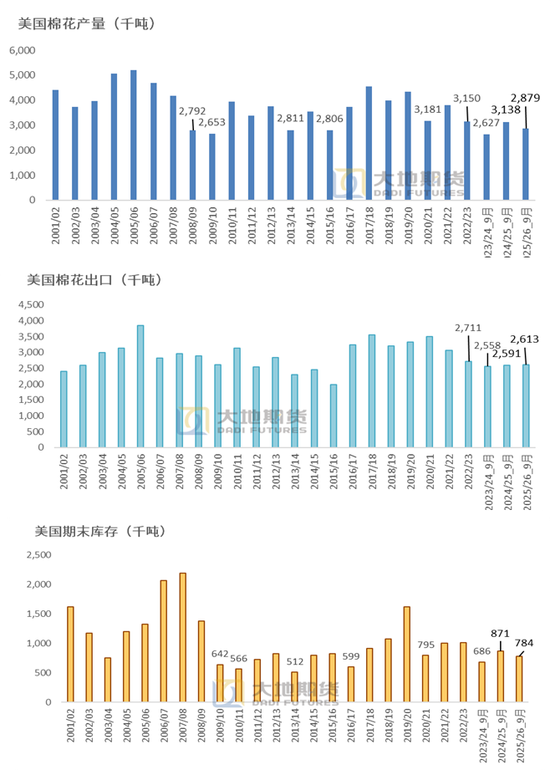

美国棉花平衡表

美国新棉已检验53.02万吨,达到仓单标准的占77.8%

USDA,大地期货研究院

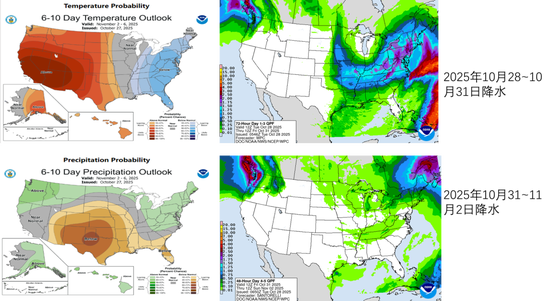

美国天气:预期10月底~11月初棉区降水减少,有利收获

USDA,大地期货研究院

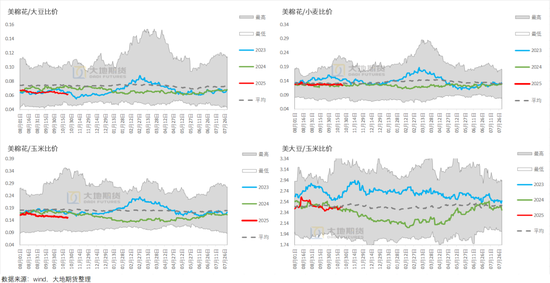

美国棉粮比价仍在偏低水平,大豆/玉米比价略走高

wind,大地期货研究院

04

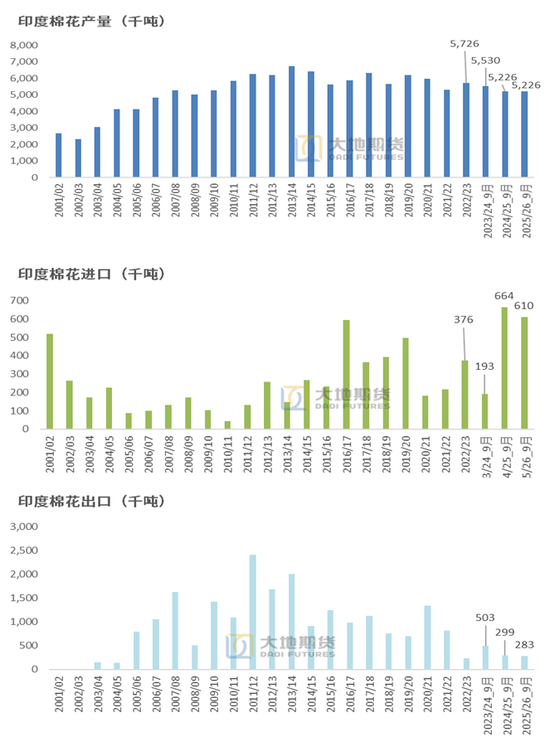

印度:棉价继续走低,

MSP收购启动较慢

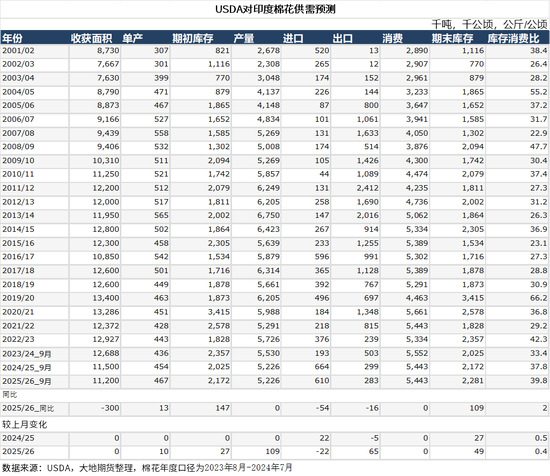

USDA对印度棉花平衡表预期

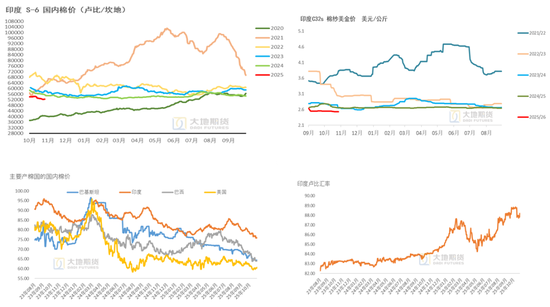

印度国内棉价下跌,降水偏多影响MSP收购

印度国内棉价继续下跌。S-6的出厂价至52200卢比/坎帝(约为75.82美分/磅)。较上周下跌700卢比/坎地左右(约折下跌0.88美分/磅)。

印度棉纱报价下跌。其中32支棉纱报价在2. 53美元/公斤,较上周下跌0.01美元/公斤。

印度CCI下调竞拍底价。印度棉花公司CCI对S-6竞拍底价大幅下调700卢比/坎地至52400卢比/坎地,折美金约76.10美分/磅。

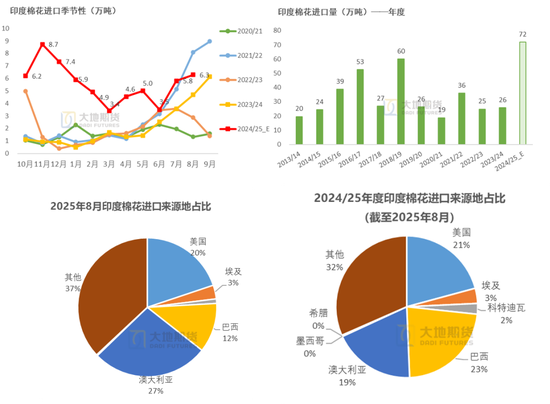

印度棉区降雨较多,MSP下的收购启动迟缓。印度在10月23~29日一周累计降水为历史同期正常水平高158%。导致MSP下收购启动较慢。预计11月上旬,印度北部及中部棉区降水逐步减少,但南部预期仍有降水。目前印度新棉日上市量在1.2万吨左右,基本恢复到排灯节(10月17~20日)前水平。

印度8月进口棉花6.3万吨,澳棉美棉占比近一半

印度近期宣布:将原定从2025年8月19日~9月30日(含当日)的棉花进口关税豁免期延长至2025年12月31日。

印度对棉花进口的关税豁免主要包括免关税和农业基础设施发展税。免税后,进口棉成本减少11%。

目前印度进口关税(BCD)为5%

农业基础设施发展税(AIDC )5%

另外还有基于关税和农业基础设施发展税的社会福利附加税(SWS )10%。

进口上述具体计算方法为:

•BCD=进口棉花CIF价格*5%

•AIDC=进口棉花CIF价格*5%

•SWS=(BCD + AIDC )*10%=进口棉花CIF价格* 1%

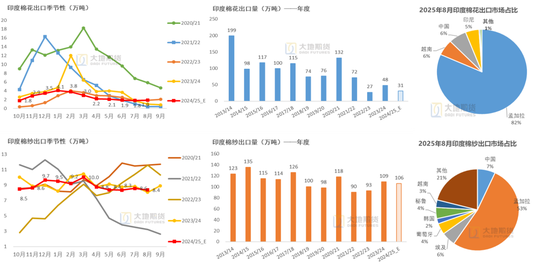

印度8月出口棉花1.9万吨,出口棉纱8.4万吨

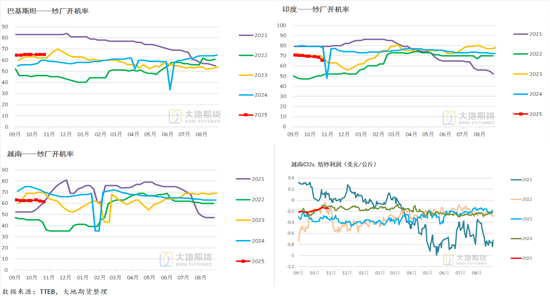

纺纱开机率:越南下降0.5个点、印度因排灯节大幅下降

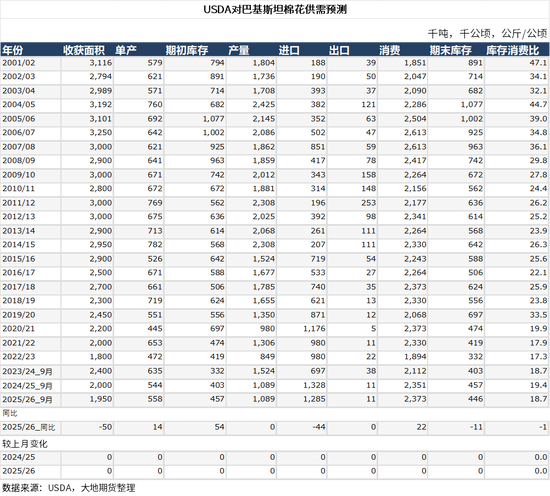

巴基斯坦棉花平衡表

USDA,大地期货研究院

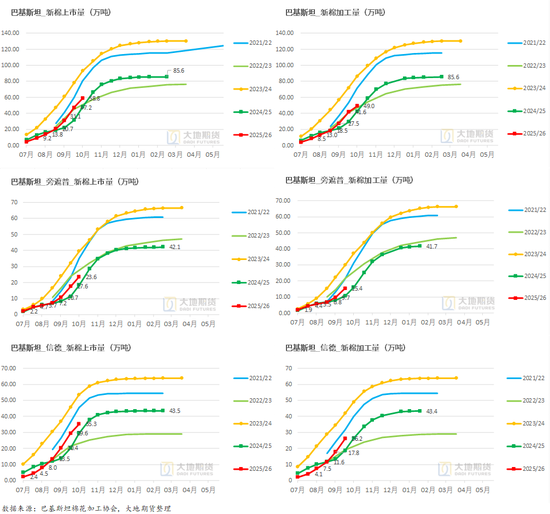

巴基斯坦新棉上市58.8万吨,已售49万吨

截至2025年10月15日,巴基斯坦新棉已上市58.8万吨,同比+22%。其中47.1万吨销售至纺织厂,出口1.9万吨,轧花厂未库存为9.8万吨。

分区域来看,旁遮普邦累计上市新棉23.6万吨,同比+28%,信德邦上市新棉35.3万吨,同比+19%。

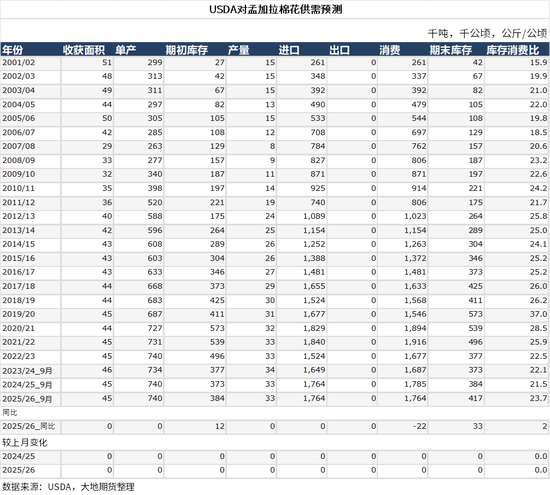

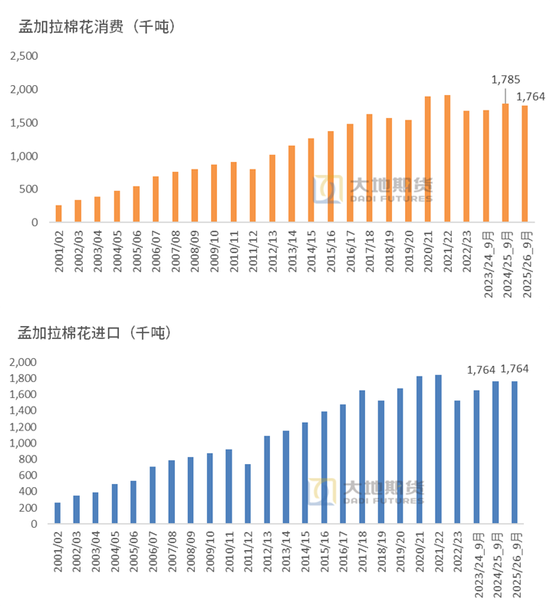

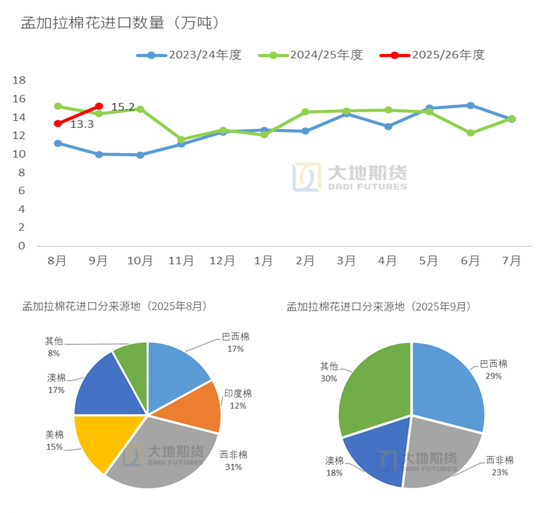

孟加拉棉花平衡表

USDA,大地期货研究院

孟加拉9月份进口棉花15.2万吨,巴西棉占比29%

孟加拉9月份进口棉花15.2万吨,同比+5.6%,环比+14.3%。

2025/26年度(2025年8月-2025年9月)累计进口棉花28.5万吨,累计同比-4%。

孟加拉海关,大地期货研究院

陈晓燕

从业资格证号:F03113174

投资咨询证号:Z0018709

联系方式:chenxy@ddqh.com

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 网上在线炒股配资

鼎盛网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯